Материальная помощь в связи со смертью родственников

Председателю профсоюзной

организации ОАО «Акрон»

НОО Росхимпрофсоюза

А.С. Малушину

от члена профсоюза

Ф.И.О. ____________________________

___________________________________

Подразделение______________________

___________________________________

Должность _________________________

Заявление.

Прошу оказать материальную помощь в связи со смертью близкого родственника ________________ (супруг(а), мать, отец, сын, дочь,брат, сестра).

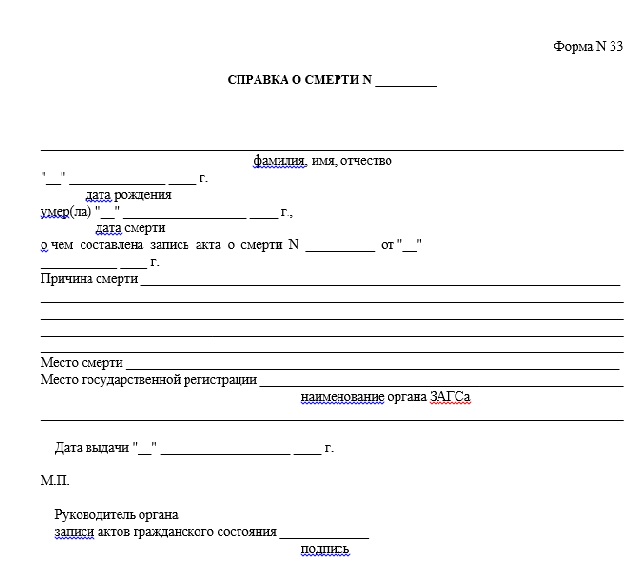

Копия свидетельство о смерти прилагается..

________________________ __________________2014г.

(подпись) (дата)

Председатель цехового

комитета __________________ /___________________/

(подпись) Ф.И.О.

___________________

(дата)

Организация оказывает своим работникам материальную помощь в связи со смертью родственников.

Применяется ли в данной ситуации льгота, установленная п. 8 ст. 217 НК РФ, в отношении материальной помощи, выплаченной в связи со смертью бабушки, дедушки, брата, сестры, дяди, тети и других родственников?

Согласно п. 1 ст. 209 НК РФ доход, полученный физическим лицом от источников в РФ, признается объектом обложения НДФЛ.

В соответствии со ст. 210 НК РФ при определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды.

Не облагаются НДФЛ доходы, перечисленные в ст. 217 НК РФ.

В соответствии с п. 8 ст. 217 НК РФ не подлежат налогообложению (освобождаются от налогообложения), в частности, суммы единовременных выплат (в том числе в виде материальной помощи), осуществляемых работодателями членам семьи умершего работника, бывшего работника, вышедшего на пенсию, или работнику, бывшему работнику, вышедшему на пенсию, в связи со смертью члена (членов) его семьи.

НК РФ не расшифровывает понятие "члены семьи". Поэтому на основании п. 1 ст. 11 НК РФ для определения родства физических лиц с целью применения норм налогового законодательства следует обращаться к нормам Семейного кодекса РФ (далее - СК РФ).

В ст. 2 СК РФ в качестве членов семьи поименованы супруги, родители и дети (усыновители и усыновленные). Прямых норм, относящих к членам семьи родителей супруги(га), сестер, братьев, тетей, дядей и других родственников, СК РФ не содержит.

До недавнего времени специалисты Минфина России и ФНС считали, что в целях применения п. 8 ст. 217 НК РФ в качестве членов семьи могут рассматриваться только супруги, родители и дети (усыновители и усыновленные), а материальная помощь, оказываемая работнику в связи со смертью родственника, не являющегося членом его семьи (бабушки, дедушки, брата, сестры, дяди, тети и прочие), подлежит обложению НДФЛ в общеустановленном порядке. При этом факт совместного (раздельного) проживания значения не имеет. Такая позиция была выражена в письмах Минфина России от 15.09.2004 N 03-05-01-04/12 (в отношении родителей супруги(га): тесть, теща, свекр, свекровь), от 03.08.2006 N 03-05-01-04/234 (в отношении брата).

В судебной практике просматривается более широкий подход к рассматриваемой проблеме. Так, некоторые суды выражают мнение, что, хотя в целях применения п. 8 ст. 217 НК РФ и следует руководствоваться перечнем лиц, поименованных в ст. 2 СК РФ, тем не менее в данной норме не предусмотрено ограничение, позволяющее отнести к членам семьи родителей только одного супруга, семья рассматривается как единое целое, поэтому в состав семьи входят как родители мужа, так и родители жены. Соответственно, льгота, установленная п. 8 ст. 217 НК РФ, применяется в отношении материальной помощи, выплаченной в связи со смертью любого из родителей: как жены, так и мужа (постановления ФАС Уральского округа от 29.03.2005 N Ф09-1057/05АК, от 28.03.2005 N Ф09-996/05АК, ФАС Дальневосточного округа от 15.02.2005 N Ф03-А37/04-2/4191, ФАС Северо-Западного округа от 22.12.2010 N Ф07-11841/2010, ФАС Московского округа от 29.09.2008 N КА-А40/6198-08-О).

Другие суды с такой точкой зрения не согласны и в отношении родителей супругов придерживаются позиции, озвученной Минфином России (постановление ФАС Московского округа от 30.12.2005 N КА-А40/13252-05, решение Арбитражного суда Республики Хакасия от 29.10.2007 N А74-1801/2007).

В отношении прочих родственников, не являющихся родителями, в судебной практике также не выработано единого подхода. Так, например, в постановлении Одиннадцатого арбитражного апелляционного суда от 25.03.2011 N 11АП-13613/10 на основании ст. 2 СК РФ сделан вывод о том, что материальная помощь, выплаченная физическим лицам, которые по отношению к умершим являются племянницами, племянниками, зятем, снохой, облагается налогом на доходы физических лиц.

А в постановлении Девятого арбитражного апелляционного суда от 06.11.2009 N 09АП-15238/2009 судьи посчитали необоснованными выводы инспекции в части обложения НДФЛ материальной помощи, выплаченной сестре на погребение брата. При этом аргументация строилась на применении п. 7 ст. 3 НК РФ, согласно которого все неустранимые неясности и сомнения законодательства должны толковаться в пользу налогоплательщика.

При решении вопроса об обложении материальной помощи, выплаченной в связи со смертью родственника, важно учесть, что в 2012 году позиция финансового ведомства по вопросу определения круга лиц, являющихся членами семьи, претерпела существенные изменения. Так, в письме Минфина России от 14.11.2012 N 03-04-06/4-318 разъяснено, что системное толкование положений СК РФ позволяет включить в понятие "члена семьи" лиц, связанных взаимными правами и обязанностями, вытекающими из брака, родства, усыновления. При этом под семьей понимается локализованная социальная группа, в которой предполагается совместное проживание, ведение хозяйства и т.п. Поэтому, если брат (сестра) работника проживал совместно с работником, при осуществлении работодателем единовременных выплат работнику в связи со смертью его брата (сестры) НДФЛ не удерживается.

В заключение хотим отметить, что судебных решений по рассматриваемому вопросу, датированных 2012 или 2013 годом, нам обнаружить не удалось. Практически вся судебная практика по данной проблеме является достаточно "старой" (в основном до 2010 года), поэтому спрогнозировать возможные выводы судов в случае рассмотрения подобных дел в настоящее время не представляется возможным.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Лазукова Екатерина

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член МоАП Горностаев Вячеслав

20 ноября 2013 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

{kind=link}